[accordionitem]

Cemerlang

Syarikat / perniagaan diberi keutamaan untuk kredit baru

Sangat Bagus

Syarikat / perniagaan dianggap sebagai pelanggan yang penting untuk kredit baru

Bagus

Syarikat / perniagaan dilihat sebagai pelanggan yang berpotensi untuk kredit baru

Sederhana

Syarikat / perniagaan kurang diberi keutamaan sebagai pelanggan untuk kredit baru

Rendah

Syarikat / perniagaan dilihat lemah dan akan menghadapi kesukaran ketika memohon kredit

Lemah

Syarikat / perniagaan dilihat sangat lemah

No Score

Skor syarikat / perniagaan tidak dapat dihasilkan kerana maklumat tidak mencukupi

[/accordionitem]

[accordionitem]

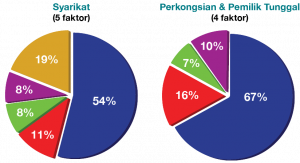

CTOS SME Score dikira berdasarkan faktor dan berat berikut.

Rekod pembayaran

Sama ada syarikat / pemilik perniagaan membayar pinjaman tepat pada waktunya atau pernah terlepas membuat bayaran

Jumlah Hutang

Jumlah kemudahan kredit dan jumlah hutang kepada bank

Kewangan

Prestasi kewangan syarikat anda (kunci kira-kira, untung dan rugi, aliran tunai, ekuiti, dll)

Jenis-jenis Kredit

Jenis kemudahan pinjaman dan kredit yang dimiliki syarikat / pemilik perniagaan

Pemohonan Kredit Baru

Adakah syarikat / pemilik perniagaan telah diluluskan untuk kemudahan kredit baru baru-baru ini

[/accordionitem]

[accordionitem]

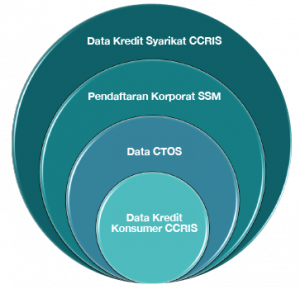

Maklumat dari sumber berikut membentuk CTOS SME Score:

- Data Kredit Syarikat CCRIS dari Bank Negara Malaysia.

- Pendaftaran Korporat SSM. Memfailkan data yang disimpan di pendaftar nasional, data & nisbah kewangan dan maklumat perniagaan.

- Data CTOS. Sumber dikekalkan oleh rakan biro.

- Data Kredit Konsumer CCRIS dari Bank Negara Malaysia. Rekod pemilik tunggal (jika dibenarkan) untuk mendapatkan markah pemilik tunggal dan perkongsian.

[/accordionitem]

[accordionitem]

CTOS SME Score dapat digunakan untuk menyokong:

- Keputusan asal akaun seperti menetapkan had kredit awal atau jumlah pinjaman, menerima / menolak / merujuk keputusan, atau harga berdasarkan risiko

- Aktiviti pengurusan akaun, mendorong keputusan utama seperti perubahan had kredit, menetapkan syarat kredit, kebenaran transaksi, pembaharuan kemudahan, penetapan harga berdasarkan risiko, pengurusan kebenaran dan aktiviti pengumpulan awal

- Aktiviti pemasaran, strategi penjualan silang dan potongan harga

- Dimensi pengukuran risiko selanjutnya dalam kombinasi dengan skor dalaman atau vendor yang lain

- Proses pengumpulan dan keputusan kredit perdagangan

[/accordionitem]

[accordionitem]

CTOS SME Score dicipta untuk perniagaan yang lebih kecil seperti perusahaan kecil dan sederhana (PKS), pemilik tunggal dan perkongsian. Ia juga boleh digunakan untuk pinjaman mikro. Ini kerana semakin besar perniagaan, semakin kecil kesan skor kredit pemilik terhadap ramalan risiko perniagaan itu sendiri.

Skor itu tidak dirancang untuk membuat keputusan kredit mengenai syarikat asing atau syarikat besar yang tersenarai di bursa saham.

Definisi PKS oleh Bank Negara Malaysia:

- Pembuatan: Perolehan jualan ≤ RM50 juta atau pekerja sepenuh masa ≤ 200 pekerja

- Perkhidmatan dan sektor lain: Perolehan jualan ≤RM20 juta atau pekerja sepenuh masa ≤ 75 pekerja

[/accordionitem]

[accordionitem]

CTOS SME Score dicipta untuk beroperasi dengan kriteria pemarkahan minimum sendiri yang menghalang profil perniagaan dengan sejarah kredit baru-baru ini yang tidak mencukupi atau data khusus perniagaan yang tidak mencukupi.

Sekiranya maklumat yang terdapat pada perniagaan tertentu tidak memenuhi kriteria pemarkahan minimum, “No Score” akan dinyatakan dalam laporan kredit tersebut.

- CTOS SME Score akan menyatakan rekod yang memenuhi salah satu kriteria berikut:

- Jualan kasar kurang dari RM50 Juta

- Syarikat mempunyai kurang daripada 20 pengarah

- Sekurang-kurangnya satu akaun kredit dikemas kini dalam 24 bulan terakhir

- Sekurang-kurangnya satu rekod lalai / buruk dikemas kini dalam 24 bulan terakhir

- Sejumlah elemen data perniagaan terdapat bersama dengan beberapa data biro kredit perniagaan

- ‘Not Dissolved’, ‘Struck-off’, ‘Wound Up’ atau ‘Liquidated’

- Data kewangan mencukupi

- Untuk Pemilik & Perkongsian Tunggal, yang berikut tidak termasuk dalam pemarkahan:

- Penipuan / ‘fraud’

- Bilangan pemilik perniagaan > 20

- Tidak ada data biro kredit pengguna atau perniagaan yang dikemas kini dalam 24 bulan terakhir

[/accordionitem]

[accordionitem]

CTOS SME Score berbeza kerana menggabungkan maklumat dari laporan kredit perniagaan sebenar untuk memperincikan lagi ramalan risiko berdasarkan ciri-ciri perniagaan itu sendiri.

Skor tersebut akan memberi peringkat perniagaan pesanan berdasarkan risiko kredit masa depan yang berkaitan dengan pemberian kredit kepada perniagaan. Sebaliknya, skor kredit pengguna hanya memberikan skor untuk individu berdasarkan sejarah kredit peribadi mereka dan tingkah laku pembayaran masa lalu.

[/accordionitem]