什么是CTOS SME Score?

CTOS SME Score快速和准确地评估信用风险,让借款人可以扩展他们的商业贷款组合并有信心地控制业务风险。它可以协助使贷款流程变得更快、更公平、更准确、更一致以及帮助更多小企业轻松获得所需资金。

CTOS SME Score快速和准确地评估信用风险,让借款人可以扩展他们的商业贷款组合并有信心地控制业务风险。它可以协助使贷款流程变得更快、更公平、更准确、更一致以及帮助更多小企业轻松获得所需资金。

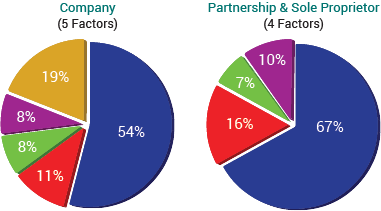

这是一家公司(ROC)的SME评分。

它是综合一项商业(ROB)+ 每位商业合作伙伴的评分。

它是综合一项商业(ROB)+ 独资经营者的评分。

快速评估潜在的高风险客户,以协助您做出更明智的业务决策。

确认合适的客户以便获取更多盈利的商业机会。

预先筛选借款人,从而提高素质、销售和运营效率。

贷款人会根据中小型企业的贷款风险及风险偏好,给予合适的信用额度。

该评分协助迁移风险、扩展业务和保留投资组合策略。

优秀

公司/商业将被贷款人视为最优先考虑对象。

很好

公司/商业将被视为优良客户。

不错

公司/商业仍处于高等级,信贷申请机率较高。

一般

公司/商业处于低等级,信贷申请机率较微。

低

公司/商业的信贷申请比较困难。

弱

公司/商业的信贷申请会有影响。

No Score

由于资料不足,无法为公司/商业给予评分。

[/accordionitem]

[accordionitem]

CTOS SME Score 是根据以下因素和信贷资料所计算而来的评分。

付款记录

公司/商业在过去是否有准时缴付贷款,或曾经拖欠付款

欠款总数

信贷融资的数量以及对银行的欠款总数

财政

您公司的财务表现(资产负债表、利润、现金流、股权等等)

信贷结构

公司/商业持有者所贷款和信贷融资的类型

新的信贷

公司/商业最近是否有新的信贷融资获得批准

[/accordionitem]

[accordionitem]

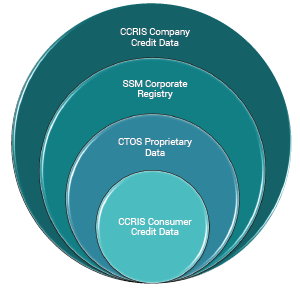

CTOS SME Score是根据以下相关信息来源所构成:

[/accordionitem]

[accordionitem]

CTOS SME Score 可用于:

[/accordionitem]

[accordionitem]

CTOS SME Score 是为中小型企业、合伙企业以及独资经营者而设定的。它也可以用于小额贷款。这是因为业务越大,业者本身的信用评分对于业务的整体风险预测的影响就越小。

该评分不适用于与证券交易所上市的外国公司或大公司的信贷决策。

马来西亚国家银行的中小型企业定义:

[/accordionitem]

[accordionitem]

CTOS SME Score 的运用程式以内部评分标准来提供商业判断,以防止最近信用记录不足或业务特定数据不足的业务概况被评分。

如果特定企业的可用信息不符合最低评分标准,则该信用报告将列为 “No Score”。

[/accordionitem]

[accordionitem]

CTOS SME Score 有别于个人信用评分报告,因为它包含来自商业信用报告的信息,以根据个别商业模式的特征而进一步提供完善风险预测。

该评分将根据企业与信贷有相关的未来信用风险以进行排名。相反,个人信用评分仅基于个人信用历史和过去的支付行为而作出评分。

[/accordionitem]