More than eight months after CTOS Data Systems Sdn Bhd (CTOS) launched CTOS Score, Smart Investor talks to Eric Chin, CEO of CTOS to find out the take-up rate for the service, how it benefits the Malaysian public and the financial health of its consumers.

Mengambil Tanggungjawab terhadap Kebolehcapaian Kredit Anda

Artikel dari Smart Investor

Disebabkan cabaran ekonomi semasa, Eric Chin, Ketua Pegawai Eksekutif CTOS telah menerima maklum balas berulang daripada sektor perbankan bahawa “mereka memerlukan alat yang lebih baik untuk menilai pemohon pinjaman.” Pada April 2016, CTOS telah melancarkan Skor CTOS, sebuah alat penilaian kredit yang mantap dan canggih yang telah digunakan secara meluas di peringkat global untuk tujuan membuat keputusan.

Skor CTOS yang menilai kebolehcapaian kredit pengguna secara tepat berdasarkan tingkah laku pembayaran masa lalu mereka ini, dibangunkan dengan kerjasama FICO (Fair Isaacs Corporation).

Maklumat kredit yang disediakan oleh CTOS diperoleh daripada sumber awam dan juga pelanggan CTOS yang terdiri daripada pemberi pinjaman dan penyedia kredit.

“Keputusan berkaitan permohonan kredit dibuat sepenuhnya oleh pihak pemberi kredit mengikut selera risiko, polisi perniagaan dan strategi mereka sendiri,” jelas Chin.

Tips untuk Meningkatkan Skor Kredit Anda

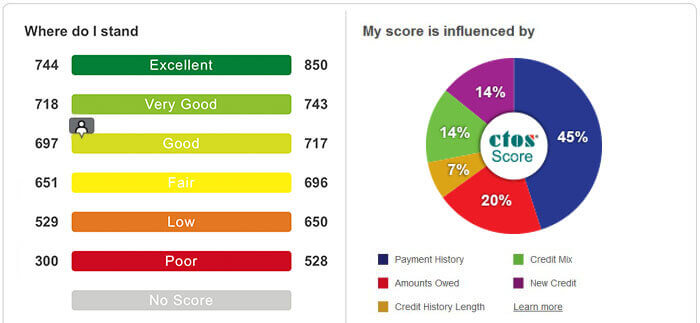

Daripada 330,000 pelanggan yang mendaftar dengan CTOS untuk melakukan semakan kendiri dan mendapatkan Skor CTOS mereka, kira-kira 37% mempunyai skor kredit CTOS yang Baik hingga Cemerlang (antara 651 hingga 850).

Walaupun majoriti pelanggan mempunyai skor yang “kurang baik”, Chin pantas memberi jaminan, “Skor Kredit CTOS bukanlah nilai yang kekal dan kami amat optimis bahawa lebih ramai pengguna akan berusaha keras untuk memperbaiki skor kredit mereka.”

“Kami mengesyorkan pengguna untuk membuat semakan skor kredit secara berkala setiap enam bulan supaya mereka dapat mengetahui kedudukan sebenar mereka dan mengambil tindakan pembetulan jika perlu,” nasihat beliau.

Chin mendedahkan bahawa statistik semasa CTOS menunjukkan kira-kira 57% daripada pengguna mereka perlu mempertimbangkan untuk memperbaiki skor kredit mereka agar dapat meningkatkan kebolehpercayaan kewangan atau daya tarikan mereka kepada pemberi pinjaman.

“Tambahan lagi, 6% daripada pengguna kami tergolong dalam kategori ‘pelanggan berfail nipis’, iaitu mereka yang mempunyai sejarah kredit yang sangat sedikit atau tiada langsung,” tambahnya.

Faktor-Faktor yang Membentuk Skor CTOS 3-Digit

Meningkatkan Skor Kredit Memerlukan Disiplin Kewangan dan Komitmen

Nasihat Eric Chin kepada pelanggan CTOS adalah seperti berikut:

- Bayar semua bil anda tepat pada masanya secara konsisten, sama ada pada atau sebelum tarikh akhir pembayaran.

- Mohon kredit hanya jika perlu. Mempunyai tahap hutang tidak bercagar yang tinggi seperti pinjaman peribadi atau kad kredit yang tidak diperlukan akan menjejaskan skor kredit anda.

- Seimbangkan jumlah kredit bercagar (contohnya pinjaman rumah dan kereta) dengan kredit tidak bercagar (contohnya pinjaman peribadi dan kad kredit). Usahakan untuk mengurangkan jumlah kredit tidak bercagar yang anda miliki.

- Periksa dan kemas kini skor kredit anda secara berkala kerana usaha dan komitmen anda akan membantu meningkatkan skor dari semasa ke semasa.

- Untuk pelanggan berfail nipis, CTOS mencadangkan agar mereka mula membina portfolio kredit dengan mengambil kredit kecil yang boleh diurus, seperti kad kredit dengan had rendah. Gunakan kad ini untuk membeli petrol atau barangan runcit dan bayar semula jumlah penuh pada atau sebelum tarikh akhir. Ini akan membantu menunjukkan sikap kewangan anda dan membina skor kredit sebelum membuat pembelian bernilai besar.

Skor Kredit Sihat vs Skor Kredit Tidak Sihat

Bagi Chin, pemahaman tentang pengurusan kredit merupakan salah satu komponen asas dalam kesihatan kewangan yang baik, dan perlu diterapkan tanpa mengira umur, jantina, tahap pendidikan atau pendapatan.

“Proses ini bermula dengan mendapatkan skor kredit yang menilai kebolehcapaian seseorang individu serta pendekatan mereka terhadap pembayaran hutang atau komitmen kewangan,” jelasnya.

Dalam masyarakat yang lebih matang dari segi kredit, skor kredit yang baik membolehkan pengguna mendapat kadar pembiayaan yang lebih baik, terma sewaan beli yang lebih menarik, serta memudahkan urusan menyewa hartanah.

CTOS juga bekerjasama dengan rakan kongsi untuk memberi ganjaran kepada pengguna yang mempunyai skor kredit yang baik melalui faedah gaya hidup yang nyata seperti kadar istimewa dengan Alliance Bank dan pakej telefon baharu bersama Maxis.

“Secara keseluruhan, mewujudkan masyarakat yang lebih celik kredit akan membantu mengurangkan tahap hutang isi rumah yang tinggi pada masa kini,” kata Chin.

Walaupun mempunyai skor kredit yang tidak sihat, Chin memberi jaminan bahawa itu bukanlah penamat segalanya. “Walaupun skor kredit yang tidak sihat mungkin kurang digemari pemberi pinjaman dan bank, pengguna masih boleh berusaha untuk memperbaiki skor mereka melalui disiplin kewangan dan komitmen.”

“Pengguna yang konsisten berusaha ke arah ini boleh melihat peningkatan dalam tempoh setahun, dan jika mereka mengekalkan sikap positif, mereka juga boleh mengubah skor mereka secara menyeluruh dari semasa ke semasa,” tegasnya.

Ke Arah Negara dengan Profil Kredit yang Lebih Baik

Menurut Chin, CTOS komited sepenuhnya untuk membantu rakyat Malaysia memahami profil kredit mereka dengan lebih baik dan menguruskan portfolio kredit mereka secara berkesan melalui pemerkasaan pengetahuan terhadap Skor CTOS sebagai alat penilaian yang kukuh.

Pasukan CTOS juga sedang giat menyebarkan mesej tentang pengurusan kredit yang bertanggungjawab kepada seluruh rakyat Malaysia melalui kempen “Apa Skor CTOS Anda?” serta menerusi perunding mereka yang memberi nasihat dan panduan kepada pengguna di tujuh pusat khidmat pelanggan di seluruh negara.

“Sebagai permulaan kepada kempen ini, kami telah memberikan 100,000 Laporan Skor MyCTOS secara percuma, dan sebanyak 85,000 telah ditebus; di mana lebih 80% daripadanya adalah oleh pelanggan baharu,” kata Chin.

{kind=link}