Tinjauan Kredit: Sejauh Mana Rakyat Malaysia Faham Tentang Kredit Mereka?

In the current economic climate, it is increasingly important for the average Malaysians to know about how their credit report works and how the reports can affect their finances – positively and negatively.

Artikel ini pada asalnya diterbitkan di imoney.my, dengan kerjasama CTOS.

Dalam keadaan ekonomi semasa, adalah semakin penting bagi rakyat Malaysia untuk memahami bagaimana laporan kredit mereka berfungsi dan bagaimana laporan tersebut boleh memberi kesan kepada kewangan mereka – sama ada secara positif mahupun negatif.

Pernahkah anda melihat laporan kredit anda? Adakah anda tahu bagaimana ia berfungsi? Bila kali terakhir anda menyemaknya?

Soalan-soalan ini seharusnya tidak asing bagi anda kerana jika anda tidak tahu bagaimana rupa laporan kredit anda atau bagaimana ia boleh menjejaskan permohonan pinjaman atau kad kredit anda, ia boleh membawa kepada bencana kewangan.

Dalam usaha untuk mengetahui sejauh mana pengetahuan rakyat Malaysia tentang kredit – daripada laporan kredit hinggalah kepada kemudahan kredit, kami telah menjalankan satu tinjauan dengan kerjasama CTOS, dan berikut merupakan dapatan daripada tinjauan tersebut:

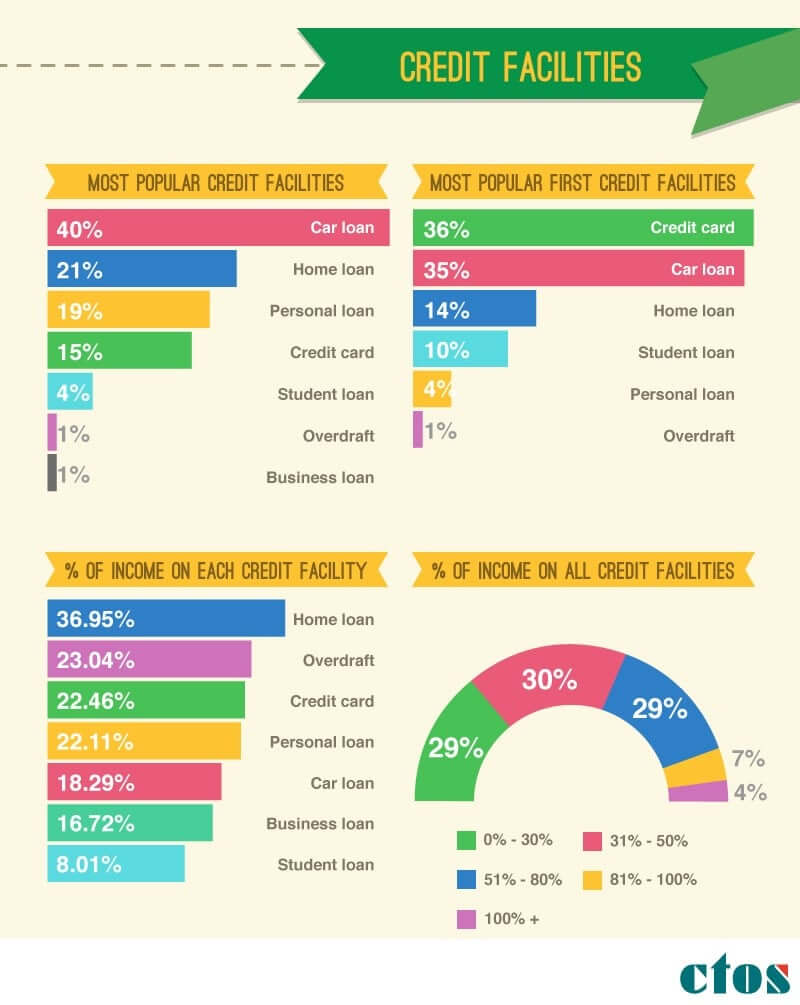

Menurut hasil tinjauan, pinjaman kereta, juga dikenali sebagai pinjaman sewa beli, merupakan kemudahan kredit paling popular dalam kalangan rakyat Malaysia. Disebabkan kekurangan infrastruktur pengangkutan awam di banyak kawasan di negara ini, memiliki kenderaan menjadi satu keperluan bagi kebanyakan rakyat Malaysia. Malangnya, pinjaman kereta juga merupakan punca utama kebankrapan di Malaysia, menurut statistik yang dikeluarkan oleh Jabatan Perangkaan Malaysia. Ini dapat difahami kerana pinjaman kereta mengambil sehingga 40% daripada pendapatan, satu angka yang sangat tinggi dan berisiko, terutamanya jika seseorang itu turut mempunyai kemudahan kredit lain.

Walaupun pinjaman kereta adalah kemudahan kredit paling popular, ia bukanlah kemudahan kredit pertama yang diambil oleh kebanyakan rakyat Malaysia. Ini mungkin disebabkan oleh syarat pendapatan yang lebih tinggi untuk pinjaman sewa beli. Kemudahan kredit pertama yang paling banyak diambil ialah kad kredit. Dengan syarat pendapatan minimum serendah RM2,000 sebulan, kad kredit mempunyai kelompok kelayakan yang lebih luas – daripada graduan baharu hinggalah kepada golongan berpendapatan pertengahan rendah.

40% daripada responden tinjauan berada dalam kategori nisbah hutang kepada pendapatan yang sangat tinggi iaitu 51% dan ke atas. Ini amat membimbangkan kerana sedikit perbelanjaan berlebihan boleh menyebabkan mereka gagal membayar hutang. Nisbah hutang kepada pendapatan harus dipantau dan dikekalkan pada tahap yang sihat bagi mengelakkan beban hutang yang boleh merosakkan skor kredit dan akhirnya menyebabkan kebankrapan.

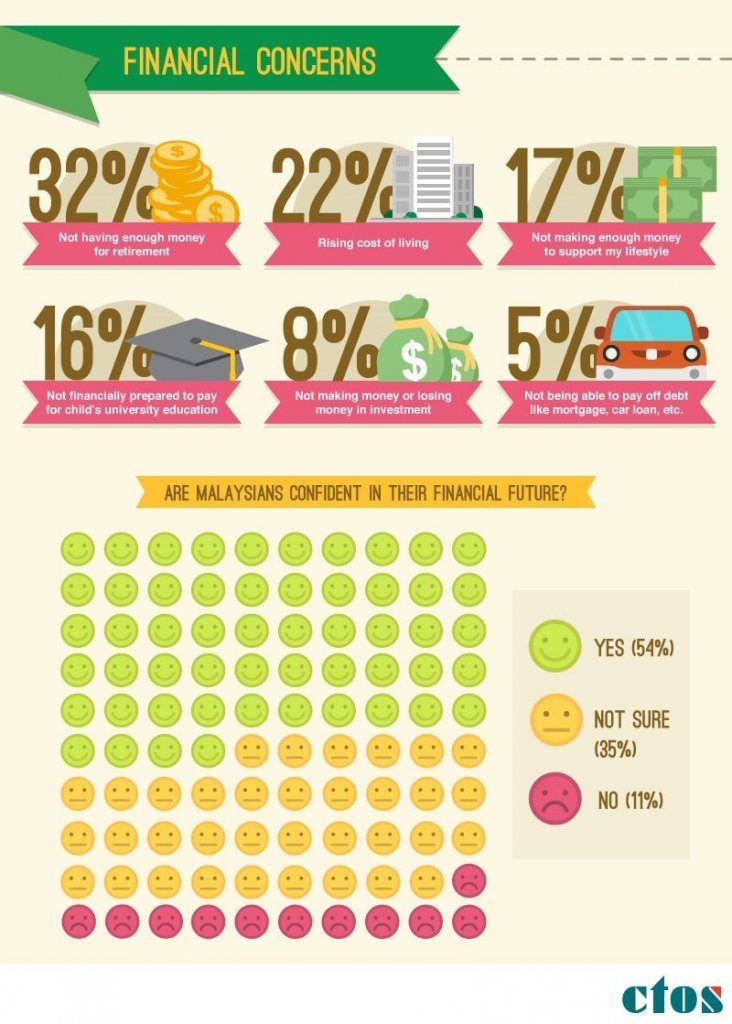

Apakah yang paling merisaukan rakyat Malaysia apabila bercakap tentang kewangan? Dengan dapatan suram yang dikeluarkan oleh Kumpulan Wang Simpanan Pekerja (KWSP) sejak beberapa tahun kebelakangan ini – di mana separuh daripada ahli KWSP menghabiskan simpanan mereka dalam tempoh lima tahun selepas bersara – rakyat Malaysia semakin sedar akan kepentingan simpanan persaraan mereka.

Adalah sesuatu yang positif apabila rakyat Malaysia sedar dan prihatin terhadap matlamat jangka panjang mereka, dengan 32% bimbang tidak cukup wang untuk persaraan dan 22% pula risau akan peningkatan kos sara hidup di negara ini.

Dengan adanya kesedaran ini, diharapkan rakyat Malaysia akan mengambil tindakan proaktif untuk mengurangkan kebimbangan tersebut.

Walaupun banyak kebimbangan kewangan dihadapi oleh rakyat Malaysia, lebih daripada separuh masih yakin terhadap masa depan kewangan mereka, manakala 35% tidak yakin langsung dan 11% tidak pasti.

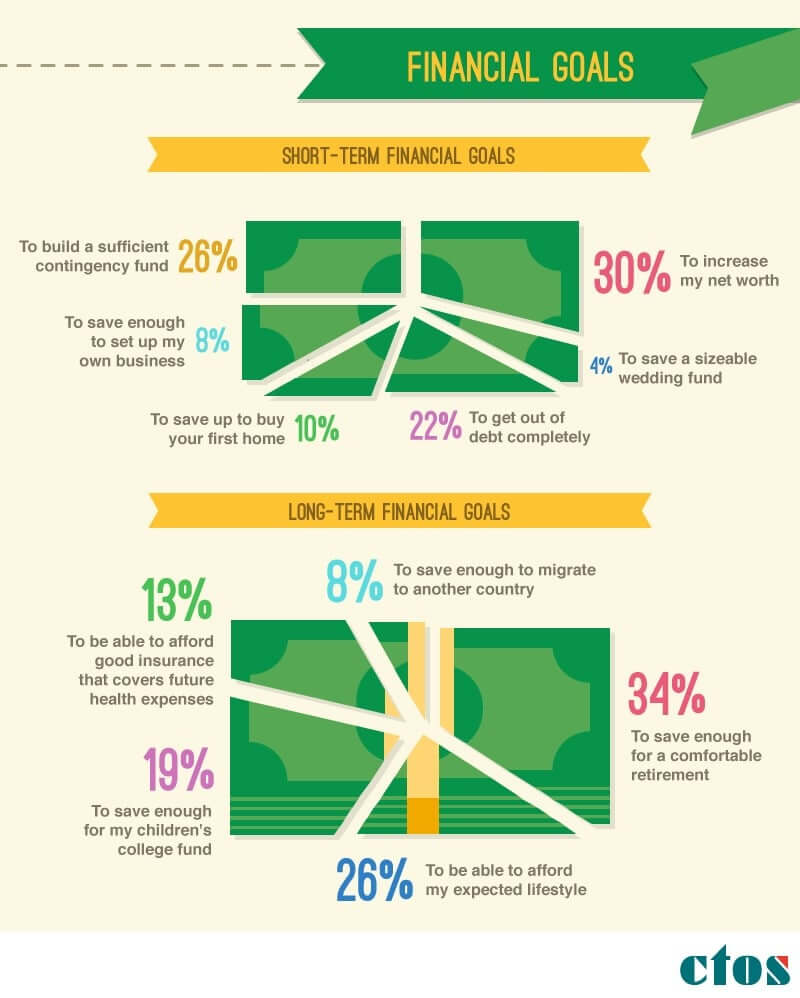

Rakyat Malaysia nampaknya berada di landasan yang betul dengan 30% responden sedang berusaha mencapai matlamat jangka pendek mereka seperti meningkatkan nilai bersih (net worth), membina dana kecemasan yang mencukupi (26%), dan melangsaikan semua hutang (22%). Ini merupakan matlamat kewangan jangka pendek yang sangat baik dalam suasana ekonomi yang tidak menentu sekarang.

Memandangkan persaraan merupakan kebimbangan kewangan utama bagi kebanyakan rakyat Malaysia, tidak hairanlah 34% sedang berusaha mencapai matlamat jangka panjang mereka untuk menyimpan secukupnya bagi menikmati persaraan yang selesa. Ini penting supaya kualiti hidup tidak terjejas pada usia tua nanti. Matlamat jangka panjang lain yang diutamakan oleh rakyat Malaysia ialah kemampuan untuk menjalani gaya hidup yang diingini (26%), menyimpan untuk dana pendidikan anak-anak (19%), mendapatkan perlindungan insurans kesihatan yang mencukupi (13%), dan selebihnya 8% menyimpan untuk berhijrah ke negara lain.

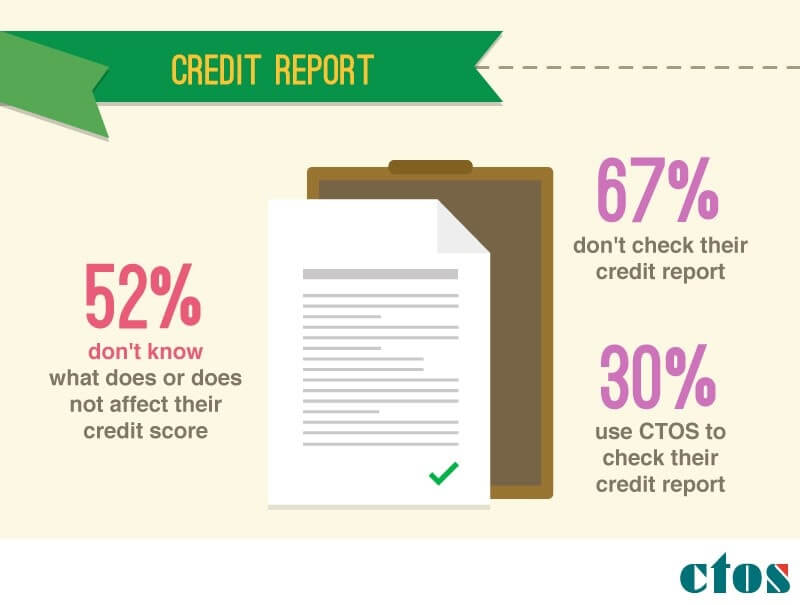

Hasil tinjauan ini juga menunjukkan bahawa rakyat Malaysia sedar tentang kedudukan kewangan mereka dan halangan yang mungkin mereka hadapi untuk mencapai matlamat kewangan tersebut. Namun begitu, hubungan antara halangan ini dengan kesihatan kredit mereka masih belum jelas bagi kebanyakan orang.

Lebih separuh (52%) daripada responden tidak tahu apa yang mempengaruhi atau tidak mempengaruhi laporan kredit mereka. Malah, 67% tidak pernah menyemak laporan kredit mereka dan hanya 30% tahu di mana untuk menyemaknya.

Langkah pertama untuk memperbaiki kesihatan kewangan seseorang ialah mengenal pasti masalah, dan berdasarkan hasil tinjauan ini, nampaknya rakyat Malaysia telah membuat kemajuan besar dalam literasi kewangan. Namun, adalah sama penting untuk mereka peka, memantau serta aktif dalam mengekalkan dan memperbaiki laporan kredit mereka demi masa depan kewangan yang lebih cerah.

Teruskan mengikuti kami kerana kami akan mengemaskini dapatan ini dari semasa ke semasa!

{kind=link}