正如我们在文章中经常提到的是,您的信用报告是财务状况中最重要的指标之一,妥善管理您的债务并成为一名优秀的付款者。

然而,就像我们经常听到关于其他财务事项,可能会有很多误解、传言、以及信用报告的脱口而出的假消息。

为了说明这个话题,我们觉得应该揭开一些关于您的信用报告的常见误解。

1. 您的信用报告有记录是一件坏事

这是多数人认为是这样的,但它是不正确的。为了更好地理解报告中显示为“好”或“坏”的内容,首先先了解您的信用报告包含了哪些信息,这是非常重要的。

完整的MyCTOS评分报告将包含以下信息和更多:身份验证,董事和商业利益,诉讼和法律信息,银行付款记录(CCRIS概要、细节和金融衍生产品),地址记录和交易参考资料。 所以,举个例子,如果一个人被起诉,这些信息会出现在信用报告中,但对于没有针对他或她的法律程序的人,这部分信用报告将是“干净的”。

事实上,您的信用报告中有很多记录可以对您有利(例如您的信用卡还款模式),因为这些记录显示您有信用记录并且已获得银行或贷方的信赖。保持良好和责任的付款行为,您的信用报告记录可以持续证明您是一名优秀的付款者,从而使您受益。

2. 解决旧债务可立即删除报告中的记录

还清旧债务可改善您的信贷健康状况。但是,这并不意味着它的旧记录将立即被删除。马来西亚国家银行(BNM)CCRIS记录会保存12个月的付款记录,以查看您的还款行为的动态。

例如,如果您连续错过了几次偿还信用卡的话,这将会显示在您的信用报告中,并以红色标记。但是,如果您开始每个月按时为同一张信用卡付款,那么错过的偿还记录将逐渐从报告中清除。

一般来说,您的信用评分至少需要6个月的持续还款行为,那么您的信用状况会有所改善。这样,银行和贷款人更有可能批准您的贷款申请或提供贷款给您。

3. 不良信用报告和低的信用评分,做不了什么

拥有低的信用评分不是一个永久的状况。如果您认为自己的信贷不好,您应该第一件要做的事就是-获得完整的信用报告,例如MyCTOS Score报告。这会让您清楚地知道您在信贷方面的所在位置,以及给您明确的概念。

接下来您应该做的是采取纠正措施,并开始修复您的信用健康。首先解决过去任何遗漏的付款问题,然后持续拥有按时偿还信贷的付款行为。 只需要申请您真正需要的信贷额度,并且可以每月轻松地偿还贷款,而不必为入不敷出的财务状况而烦恼。这样做会改善您的信用评分和信用报告。

4. 信用报告机构会将您列入“黑名单”?

信用报告机构(CRAs)受政府监管,不会将任何人列入黑名单。 作为注册的CRA,CTOS仅接获和汇集合法公共来源的数据,例如报纸(法律诉讼,破产通知和诉讼记录)以及授权的政府机构。银行和贷方会使用信用报告中的信息作为确定客户信誉的指南。

在决定提供信贷和贷款审批的时候,银行和贷方都有自己的一套内部政策。一个贷款申请可能会被拒绝,或也有可能被别的贷方接受,这取决于银行或贷方的风险偏好。

5. 获得您的信用报告非常昂贵和麻烦

获取您的信用报告比您想象的更容易,更实惠。 以低价格获得信用报告,可以让您节省麻烦、时间、隐藏费用,以及您尝试去通过各来源获得资讯的精力。

获得完整MyCTOS Score报告最方便的方法是浏览CTOS网站并注册成为CTOS用户(或通过手机应用程式-App Store 或 Google Play),或者光临我们的客户服务中心。CTOS是一家信用报告机构,有助于收集和提供马来西亚的信用资讯。它提供了MyCTOS Score报告,一份完整的信用报告,可帮助您更好地了解并改善您的信用健康状况。

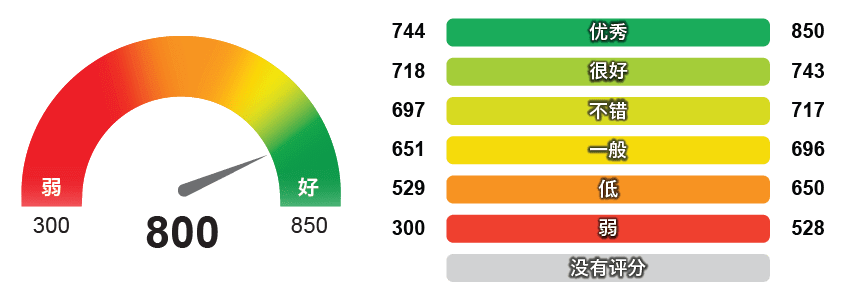

MyCTOS Score报告包含您的个人详细信息,CCRIS记录,董事,法律案件记录,您搜索的次数以及您的CTOS评分。信用评分介于300(最低)和850(最高)之间。评分越高代表信贷风险越低。

{kind=link}

{kind=link}

{kind=link}