Mengapa Skor CTOS Saya Rendah?

Sebab-Sebab Umum Skor CTOS Rendah

- Pembayaran Lewat atau Tertunggak

Kegagalan membayar bil tepat pada masanya secara konsisten merupakan punca utama skor yang rendah. Pembayaran lewat, akaun yang dihantar kepada agensi kutipan hutang, kebankrapan, penyitaan, tindakan undang-undang atau keputusan mahkamah boleh memberi kesan yang besar terhadap skor anda.

- Penggunaan Kredit yang Tinggi

Menggunakan sebahagian besar daripada had kredit yang tersedia menunjukkan kemungkinan anda berada dalam tekanan kewangan. Menggunakan kredit secara maksimum, terutamanya pada kad kredit, akan menurunkan skor anda. Sebaiknya, gunakan jumlah kredit yang rendah. Namun, sedikit penggunaan kredit yang dibayar balik tepat pada masanya menunjukkan kepada pemberi pinjaman bahawa anda mampu menguruskan wang dengan baik. Aktiviti seperti ini lebih baik direkodkan berbanding tiada sejarah kredit langsung.

- Sejarah Kredit yang Pendek

Sejarah kredit yang singkat memberikan maklumat terhad tentang tingkah laku kewangan anda. Lagi lama anda mempunyai sejarah kredit yang pelbagai – seperti pinjaman perumahan, pinjaman kereta, atau kad kredit – terutamanya dengan rekod pembayaran yang baik, lagi baik untuk skor anda.

- Fail Kredit Nipis

Fail kredit yang ‘nipis’ menunjukkan sejarah kredit yang sangat sedikit atau tiada langsung, biasanya kerana anda jarang menggunakan kredit. Pemberi pinjaman sukar menilai tahap kebolehpercayaan kredit anda maklumat yang ada tidak mencukupi. Situasi ini boleh berlaku jika anda jarang guna kredit atau baru berpindah ke Malaysia, di mana sejarah kredit anda sebelum ini tidak diktiraf. Selain itu, bergantung sepenuhnya kepada tunai atau kad debit juga tidak membantu meningkatkan skor anda kerana ia tidak menunjukkan penggunaan kredit. Untuk mula membina sejarah kredit, pertimbangkan untuk memohon kad kredit asas daripada bank yang dipercayai dan pastikan anda membayar bil tepat pada masanya.

- Campuran Kredit yang Terhad

Mempunyai jenis kredit yang terhad juga boleh mengehadkan pertumbuhan skor anda. Campuran pelbagai jenis kredit seperti kad kredit, pinjaman perumahan, dan pinjaman kereta dapat membantu meningkatkan skor anda.

- Permohonan Kredit yang Kerap

Memohon banyak kredit baharu dalam tempoh masa yang singkat boleh dilihat sebagai risiko oleh pemberi pinjaman. Ini seolah-olah menunjukkan anda sedang mengalami tekanan kewangan lebih suka memberikan pinjaman kepada individu yang kelihatan tidak terdesak, kerana mereka yang terdesak lebih berisiko gagal membayar balik pinjaman.

- Identiti Dicuri

Pinjaman atau pembelian yang tidak dikenali atas nama anda boleh menjadi petunjuk kepada kecurian identiti. Jika maklumat peribadi anda telah disalah guna untuk membuka akaun palsu, ini boleh menjejaskan skor kredit anda secara serius. Pantau lapora kredit dan penyata bank anda untuk sebarang aktiviti yang mencurigakan. Untuk maklumat lanjur tentang cara menangani isu kecurian identiti dan kesannya terhadap skor kredit anda, klik di sini.

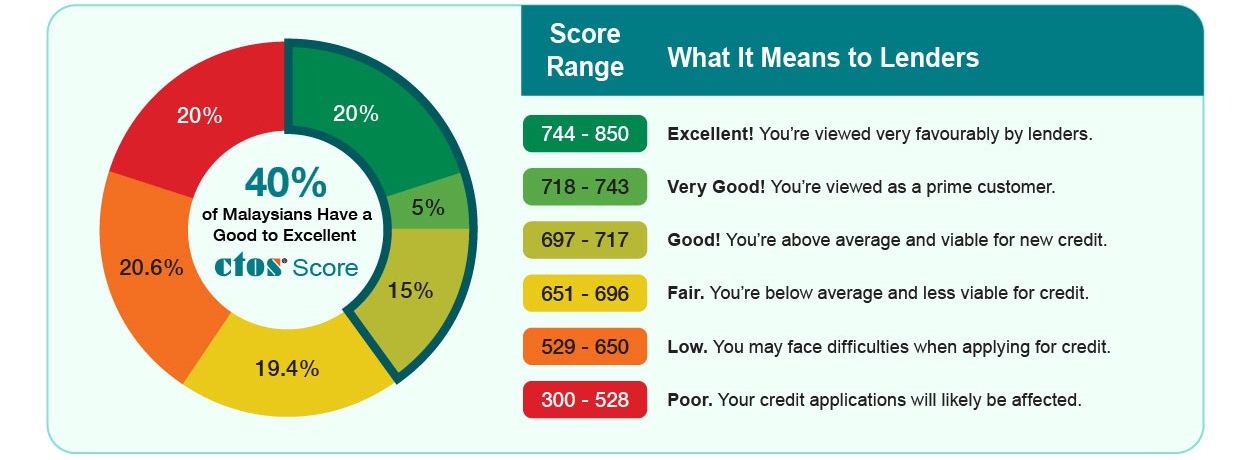

Memahami Skor CTOS Anda

Skor CTOS anda mencerminkan tahap kebolehpercayaan kredit anda, berdasarkan beberapa faktor seperti sejarah pembayaran, jumlah hutang, tempoh sejarah kredit, campuran jenis kredit, dan kredit baharu. Setiap faktor ini mempunyai peratusan berat yang berbeza terhadap skor anda:

- Sejarah Pembayaran (45%): Ini adalah komponen utama skor anda dan menunjukkan kebolehpercayaan anda dalam membayar hutang tepat pada masanya.

- Jumlah Hutang (20%): Merujuk kepada penggunaan kredit anda. Baki hutang yang tinggi berbanding had kredit boleh menurunkan skor anda.

- Tempoh Sejarah Kredit (7%): Sejarah yang lebih panjang memberikan lebih banyak maklumat kepada pemberi pinjaman, dan lazimnya memberi kesan positif kepada skor.

- Campuran Kredit (14%): Kepelbagaian jenis kredit menunjukkan anda mampu mengurus pelbagai bentuk hutang.

- Kredit Baharu (14%): Membuka terlalu banyak akaun baharu dalam tempoh masa yang singkat boleh menunjukkan tekanan kewangan dan memberi kesan negatif terhadap skor anda.

Bagaimana Meningkatkan Skor CTOS Anda

Meningkatkan skor CTOS memerlukan pendekatan menyeluruh yang menumpukan kepada pengurusan kewangan yang bertanggungjawab dan pemantauan yang konsisten.

- Bayar Tepat Pada Masanya: Automatikkan pembayaran bil atau tetapkan peringatan supaya anda tidak terlepas tarikh akhir.

- Pengurusan Hutang: Kurangkan penggunaan kredit anda dengan membayar hutang, terutamanya pada akaun yang mempunyai kadar faedah tinggi.

- Kekalkan Sejarah Kredit: Simpan akaun lama anda terbuka bagi memanjangkan sejarah kredit anda.

- Pelbagaikan Kredit Anda: Urus pelbagai jenis kredit dengan bertanggungjawab untuk memperkukuh campuran kredit anda.

- Berhati-hati Dalam Memohon Kredit Baharu: Hanya mohon kredit apabila perlu bagi mengelakkan terlalu banyak siasatan kredit (“hard inquiries”).

- Semak Laporan Kredit Anda Secara Berkala: Pastikan maklumat dalam laporan kredit anda tepat. Anda boleh menyemak kemas kini CCRIS pada 10 haribulan setiap bulan daripada Bank Negara Malaysia (BNM). Jika terdapat sebarang kesilapan, anda boleh membuat bantahan dan memantau kemajuan dalam membaiki faktor negatif.

{kind=link}