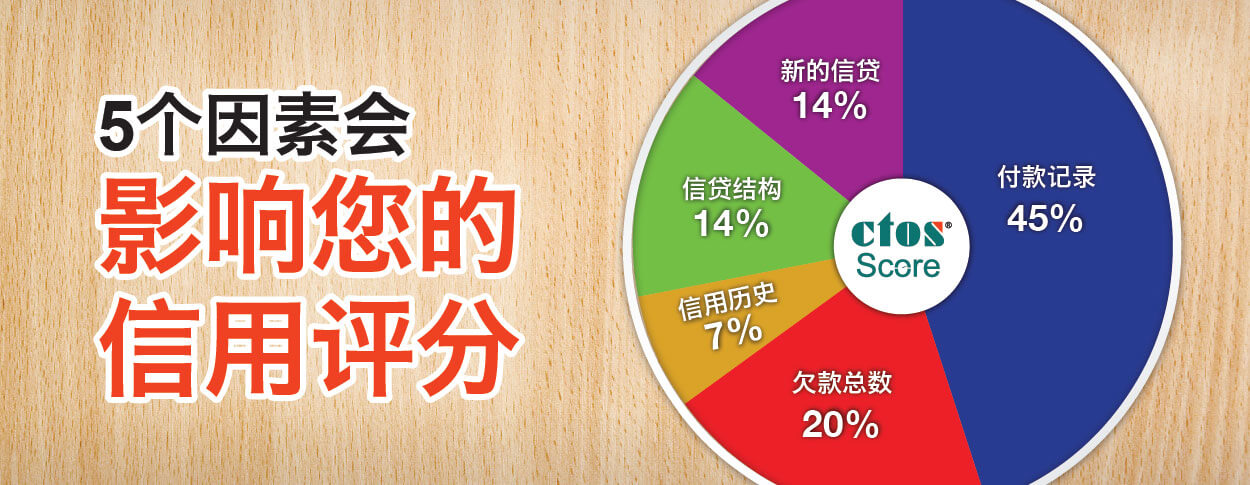

您的信用评分显示您对信用管理记录是否具有财务稳定性和责任性。 CTOS Score 具有300至850的评分 – 越高的评分意味着您的信用度越好。以下是组成CTOS Score的因素和重要性。

1. 付款记录 – 45%

您的信用评分中最重要的组成部分是看您是否值得信任,以偿还所借给您的贷款。以下的考虑因素是组成您的信用评分:

- 您是否准时支付信用报告中的每个户口的帐单? 延迟偿还账单会对您的评分产生负面影响。

- 如果您延迟付款,那么期限是多少呢?30天,60天或90天以上? 越迟偿还账单,您的信用评分会越差。

- 您的帐户是否已进入名单区? 这是一个危险状况,因为您可能不偿还贷款。

- 您是否具有任何的债务清算,破产,拍卖,和法律诉讼?这是一个对贷款人的警惕信息,说明您有可能不还债务。

2. 欠款总数 – 20%

这是第二个组成信用评分的重要因素,那就是您所欠的贷款总额。 以下的因素有:

- 您使用的总信用额是多少? 越少越好,因为贷款人想要知道您是否有能力偿还贷款,就算一点点的欠额总比零欠额好。

- 您的特定类型的帐户所欠额是多少?例如房贷,汽车贷款,信用卡和分期付款的帐户。 您可以拥有不同类型的信贷,这样您就可以妥善管理。

- 您的欠款总额是多少,与您之前的分期付款帐户相比还欠多少钱? 再次强调,欠款总额越少越好。

3. 信用历史 – 7%

您的信用评分其中的考虑因素就是您的信贷记录。 您的信贷记录有多少年?您最久的账户是几时?您所有的帐户平均年数是多少?

如果您的信贷记录没有延迟付款和其他负面项目,悠久的信贷记录会帮助您容易申请贷款。就算您的信贷记录较短,只要您按时付款而欠款额不大,也能帮助您申请贷款。

4. 信贷结构 – 14%

影响您的信用评分的其中一个因素是您是否混合使用不同类型的信贷,如信用卡,分期贷款和房贷。 它会查看您拥有多少个帐户。 由于这属于信用评分中的一小部分,如果您不再开新帐户去增加不同的信贷,这您可以不必担心。

5. 新的信贷 – 14%

您的信用评分的最后一个影响因素是您有多少个新的账户。通过您的信贷记录可以知道您最近申请多少个新账户和日期。如果您最近开了几个新账户,很可能您会有更大的信用风险; 意思说可能面临财务问题而需要大量现金流或新债务时,就会想要开新账户。

打个比喻,当您申请房贷时,贷款人会查看您现有的每月债务总额,依据您的能力来判断您获得多少贷款。 假设您最近申请了几张新的信用卡,这可能表示您将进行大量的购买,这意味着您可能无法承受贷款人所给的每月房贷。贷款人不接纳您所给的承诺,而是根据您的信用评分来衡量您所具有的信用风险。

{kind=link}

{kind=link}

{kind=link}