COVID-19 telah menyebabkan cabaran ekonomi dan ramai yang memerlukan bantuan kewangan. Adakah anda ingin memohon pinjaman tetapi tidak pasti sama ada anda layak? Berikut adalah 5 perkara yang perlu anda lakukan sebelum memohon pinjaman untuk meningkatkan peluang anda untuk mendapatkan kelulusan pinjaman:

1. Semak laporan kredit anda yang terkini

Semak laporan MyCTOS Score anda yang terkini untuk mengetahui CTOS Score semasa anda dan status kesihatan kredit anda. Dengan cara ini, anda boleh mengambil langkah-langkah untuk meningkatkan skor anda atau memperbaiki sebarang isu (seperti skor kredit rendah atau bayaran tertunggak) supaya bank dan pemberi pinjaman lebih cenderung untuk meluluskan permohonan pinjaman anda.

2. Elakkan hutang baru dalam jangka masa yang singkat

Setiap kali anda memohon kredit, rekod tersebut akan muncul di dalam CCRIS dan skor kredit anda anda biasanya akan turun. Pemohonan kredit yang kerap dalam jangka masa pendek akan menunjukkan kepada bank dan pemberi pinjaman bahawa anda adalah peminjam yang lebih berisiko dan sangat memerlukan kredit. Oleh itu, cubalah untuk tidak memohon kredit lain sekurang-kurangnya enam bulan sebelum anda memohon kredit baru.

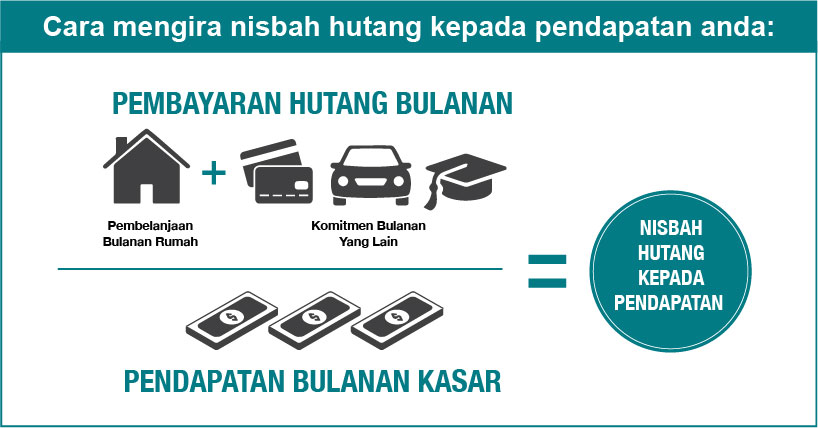

3. Tingkatkan nisbah hutang kepada pendapatan anda

Nisbah hutang kepada pendapatan menunjukkan peratusan pendapatan bulanan kasar anda yang digunakan untuk pembayaran hutang bulanan anda. Sebagai anggaran, pastikan semua komitmen pinjaman bulanan anda tidak melebihi 40% dari pendapatan bulanan bersih anda.

Turunkan nisbah anda dengan mengurangkan hutang dan menambahkan pendapatan anda. Sebagai contoh, anda boleh membuat pembayaran tambahan untuk melunaskan hutang anda dengan lebih cepat, dan mengambil pekerjaan tambahan atau memulakan perniagaan sampingan untuk meningkatkan pendapatan anda.

4. Bandingkan terma dan kadar antara pemberi pinjaman

Setiap pemberi pinjaman akan menawarkan kadar yang berbeza kerana mereka mempunyai tahap risiko kredit yang berbeza. Buat kajian yang mencukupi untuk mengenalpasti pemberi pinjaman yang menawarkan kadar dan terma pinjaman yang terbaik, dan semak sama ada terdapat cas tersembunyi.

5. Sediakan dokumentasi pendapatan secara teratur Sama ada anda bekerja sendiri atau untuk orang lain, anda perlu mempunyai dokumen yang betul sebagai bukti pendapatan anda. Secara amnya, anda perlu menyediakan slip gaji 3 bulan terakhir / penyata EPF anda (jika bekerja untuk syarikat) atau penyata bank 3 bulan terakhir (jika bekerja sendiri). Setiap pemberi pinjaman mempunyai cara dan syarat tersendiri untuk menjalankan perniagaan, dan kemungkinan besar anda akan diminta memberi set dokumen yang lain. Semakin cepat anda dapat memberikan dokumentasi yang diperlukan, semakin cepat mereka boleh memproses permohonan pinjaman anda.

Muat turun aplikasi CTOS percuma

{kind=link}

{kind=link}

{kind=link}