Beli Kereta Baru

Sepertimana yang ramai orang sedia maklum, membeli kereta adalah salah satu perbelanjaan yang besar tidak kira untuk individu mahupun keluarga. Jika kita tersalah membeli kereta (tak mengikut keperluan mahupun kemampuan), kita akan terikat dengan satu liabiliti untuk jangkamasa yang agak panjang (minimum 5 tahun, maksimum 9 tahun sekiranya kita menggunakan pembiayaan kenderaan dari institusi-institusi kewangan). Kalau hendak dijual kereta pun, jumlah yang akan diterima balik selalunya akan kurang dari jumlah yang masih perlu dibayar semula kepada institusi-institusi kewangan.

Memandangkan tidak lama lagi kita akan menyambut Hari Raya Aidilfitri, kita disajikan dengan bermacam-macam promosi oleh pihak penjual kereta. Biasalah, selain dari baju baru, perabut baru, kita nak jugak merasa pakai kereta baru. Alang-alang boleh dapat diskaun atau rebat atau hadiah percuma, kita pun tertarik untuk pergi beli kereta.

Sebenarnya, tidak salah untuk kita nak beli kereta, jika kita mampu untuk membeli dan memastikan kenderaan kita dalam keadaan yang sempurna. Tapi statistik telah menunjukkan bahawa pinjaman kenderaan adalah salah satu sebab utama kenapa ramai orang muda sekarang telah mencapai status muflis (sila rujuk Jabatan Insolvensi Malaysia …..). Pada pemerhatian kami, berdasarkan keadaan kewangan semasa klien-klien atau pihak-pihak yang berjumpa untuk meminta bantuan perancangan kewangan, tersalah kira kemampuan untuk membeli kereta adalah antara sebab utama kenapa mereka berada dalam kesempitan.

Walaubagaimana pun, kita semua juga menerima tips-tips untuk mengetahui kemampuan masing-masing untuk membeli kenderaan melalui media sosial seperti Facebook dan lain-lain. Tujuan artikel hari ini adalah untuk mengupas tips-tips yang telah di’share’kan oleh pakar-pakar kewangan tersebut.

Tips #1 : Gaji Bulanan x 12 bulan = Kereta yang kita mampu beli

Sumber: Dipetik dari Facebook Page Azizul Azli Ahmad

Gambarajah di atas menunjukkan jenis kereta yang kita mampu beli berdasarkan gaji bulanan kita.

Contoh:

Kalau gaji RM 1,000 sebulan, kita hanya mampu beli kereta yang berharga RM 12,000 sahaja. Memandangkan tiada kereta baru dalam pasaran dengan harga tersebut bermakna kita hanya boleh membeli kereta secara second-hand.

Mari kita kaji tips ini:

Gaji yang dinyatakan di atas, adakah gaji bersih atau gaji kasar? Sebab kalau gaji kasar, lepas tolak EPF dengan Socso, Gaji bersih yang tinggal dah kurang dari RM 900. Kalau begitu, adakah kita hanya mampu membeli kereta dengan harga RM 900 x 12 bulan = RM 10,800 sahaja.

Adakah kita perlu membeli kereta tersebut dengan tunai ataupun dengan menggunakan pinjaman?

Belian Secara Tunai

Kalau guna tunai, kita akan memerlukan masa yang lebih lama sebelum dapat membeli kereta tersebut. Sebab, kalau gaji bersih RM 900, kita mungkin hanya dapat menyimpan maksimum RM 200 sebulan. Kalau kita laburkan duit simpan bulanan dalam ASB, pada kadar dividen 7.25%, kita hanya akan dapat mengumpulkan jumlah yang diperlukan selepas 47 bulan.

Belian Secara Pinjaman

Pengiraan Bayaran Bulanan Kereta adalah berdasarkan kadar faedah 4% dan tempoh pinjaman selama 5 tahun. Untuk kereta harga RM 10,800, kita perlu membayar sejumlah RM 216 sebulan selama 5 tahun untuk memiliki kereta tersebut.

Tetapi, adakah kita telah mengambilkira kesemua perbelanjaan yang perlu di tanggung setelah membeli kereta? Gambarajah di bawah menggambarkan secara kasarnya perbelanjaan bulanan kita (jika gaji kita RM 900 sebulan dan memiliki sebuah kereta)

Persoalannya, berdasarkan gambarajah di atas, adakah kita betul mampu untuk membeli kenderaan tersebut?

Kita ambil lagi satu contoh, katakan gaji bersih kita RM 6,000 sebulan, jadi kita mampu beli kereta berharga RM 72,000 seperti Honda Jazz / Honda City dan sebagainya. Pada kadar faedah 3%, tempoh pinjaman 9 tahun), kita perlu membayar sejumlah RM 850 sebulan kepada institusi kewangan. Kalau kereta besar, perbelanjaan yang lain mestilah lebih tinggi. Minyak sebulan dah RM 500, Tol kita anggarkan RM 100 sebulan. Maintenance RM 250 setiap 6 bulan, insurans dengan road tax RM 3000 setahun (tiada NCD). Jumlah yang kita gunapakai untuk maintain kereta adalah RM 1,741 sebulan (ini dengan tiada kos membaikpulih). Lepas tolak perbelanjaan kereta, duit kita hanya berbaki RM 4,258 sebulan untuk semua perbelanjaan yang lain. Kata kita ada loan rumah RM 2,000 sebulan (rumah harga RM 400,000, kadar faedah 4.5%, tempoh pinjaman 35 tahun). Baki duit kita dah tinggal RM 2,258 sebulan untuk belanja yang lain seperti utiliti, persekolahan anak, dan sebagainya.

Apa yang kami cuba terangkan di sini, tips yang diberikan di atas mempunyai kelemahannya tersendiri, dan diharap pembaca-pembaca tidaklah mengambil tips itu tanpa melakukan kajian yang lebih menyeluruh.

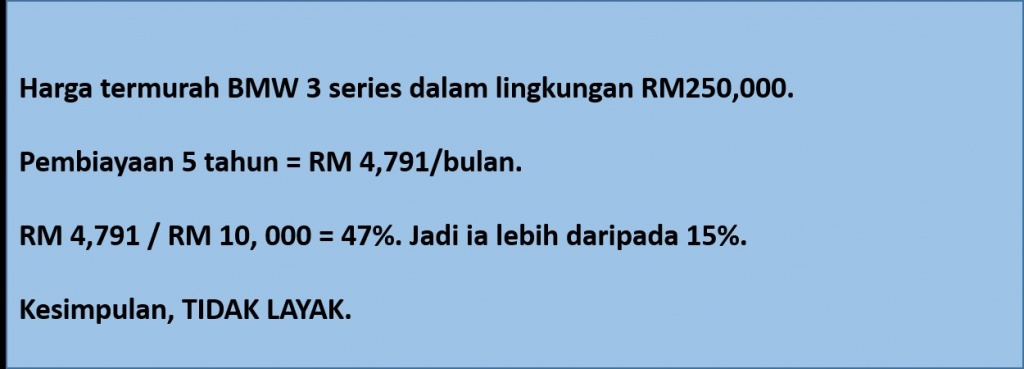

Tips #2: Nilai kereta yang anda sepatutnya beli dengan pembiayaan ialah, bayaran bulanan mesti tidak melebihi 15% daripada gaji bulanan anda. Dan pembiayaan itu mesti tidak melebihi 5 tahun.

Tips kedua ini menggunakan kaedah yang menyatakan bayaran bulanan mesti tidak melebihi 15% daripada gaji bulanan anda. Dan pembiayaan itu mesti tidak melebihi 5 tahun. Berikut adalah salah satu contoh yang diberikan oleh tuan punya tips.

Sumber:http://budakkampung39.blogspot.my/2013/02/formula-membeli-kereta-gaji-10-ribu.html

Mari kita kaji keberkesanan tips ini. Gaji RM 900 sebulan. 15% dari gaji adalah RM 135 sebulan. Nilai maksimum kereta yang boleh dibeli dengan bayaran bulanan tersebut adalah RM 6,750 (berdasarkan pengiraan pinjaman kenderaan).

Tapi seperti tips no. 1, tips iniTIDAKmengambilkira kesemua perbelanjaan yang perlu di tanggung setelah membeli kereta? Gambarajah di bawah menggambarkan secara kasarnya perbelanjaan bulanan kita (jika gaji kita RM 900 sebulan dan memiliki sebuah kereta)

Bagaimana pula untuk orang yang mendapat gaji RM 6,000 sebulan, 15% dari gaji adalah RM 900 sebulan. Ini bermaksud individu ini hanya dapat membeli kereta dengan nilai maksima RM 45,000 sahaja iaituMyvi Standard 1.3dan bukan kenderaan seperti Honda Jazz (berdasarkan jadual dalam Tips #1).

Ini juga bermaksud kos untuk maintain kereta adalah lebih rendah dari Tips #1 tadi. Kalau individu ini mengambil tempoh pinjaman 9 tahun, dia hanya perlu membayar RM 530 sebulan (jumlah yang kurang dari 10% gaji bersihnya).

Pada pendapat kami Tips #2 ini adalah lebih konservatif berbanding dengan dengan Tips #1. Walaubagaimanapun, masih ada kekurangannya iaitu kedua-dua tips ini tidak mengambil kira jumlah minima gaji seseorang sebelum mampu memiliki kereta dah juga perbelanjaan-perbelanjaan yang perlu ditanggung pemilik kenderaan tersebut.

KESIMPULANNYA APA?

Pada pandangan kami, cara terbaik untuk menganggarkan kemampuan kita membeli kereta adalah dengan mengambil kira kesemua perbelanjaan kita dahulu seperti tempat tinggal, makanan, anak-anak, simpanan atau pelaburan (minimum 10% dari gaji), insurans atau takaful yang mencukupi dan keperluan-keperluan lain.

Hanya selepas memgambilkira kesemua komitmen / perbelanjaan yang lain, kita akan dapat kira baki yang masih tinggal. Baki tersebut kita bahagikan dua, dan itulah jumlah yang kita boleh belanja untuk bayaran bulanan kereta. Yang lagi separuhnya itu adalah untuk jumlah maintain kereta termasuk minyak, tol dan sebagainya.

Contoh

Gaji RM 900, tolak kos sara hidup yang lain, tinggal baki RM 100, bermakna, kita hanya mampu membeli kereta yang kita boleh bayar dengan RM 50 sebulan. Dengan kata lain, kita tak mampu beli kereta.

Gaji RM 6,000, tolak kos sara hidup yang lain, tinggal baki RM 1,500, bermakna kita mampu membeli kereta dengan RM 750 sebulan (loan 9 tahun). Kita boleh membeli kereta yang berharga RM 63,000 sahaja seperti Alza.

Secara kesimpulannya, kita kena mengukur baju di badan sendiri untuk memastikan tahap kemampuan kita untuk membeli kenderaan. Tetapi jika tiada keperluan untuk membeli kenderaan baru, sebaik-baiknya kita elakkan.

{kind=link}

{kind=link}

{kind=link}